智驾失效导致3名女大学生惨死的事故轰动全国,引发社会对智驾安全性的质疑和批判。小鹏趁余热未散推出行业首个智驾保险,是顶风作案还是真的自信?

4月28日,小鹏推出“小鹏智能辅助驾驶安心服务”,顾名思义,这是针对开启智驾功能时发生事故的保险。其费用仅239元/年,最高补偿额度可达100万元,似乎是性价比很高的保障。

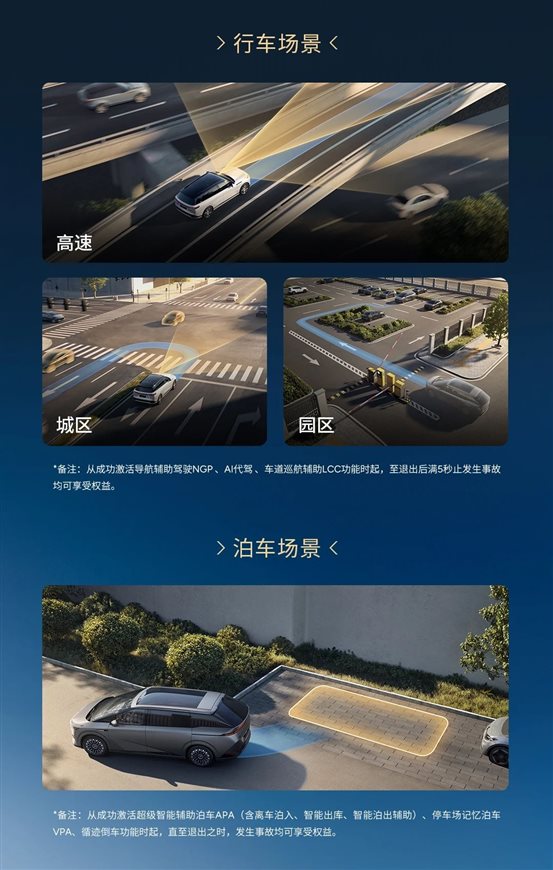

小鹏“智驾险”覆盖行车、泊车两大场景下的几乎所有智驾功能,包括NGP、LCC、APA、循迹倒车等等;在行车场景中,智驾退出5秒内发生事故都能得到保障;从覆盖车型数量看,小鹏全车系及车型均可购买服务。

此外,“智驾险”不限赔付次数,损失范围包括车上人员、第三者和自身车损,覆盖范围相当全面,看似与常规车险无异。

于是必然会产生疑问:“智驾险”与常规车险的关系是怎样的?

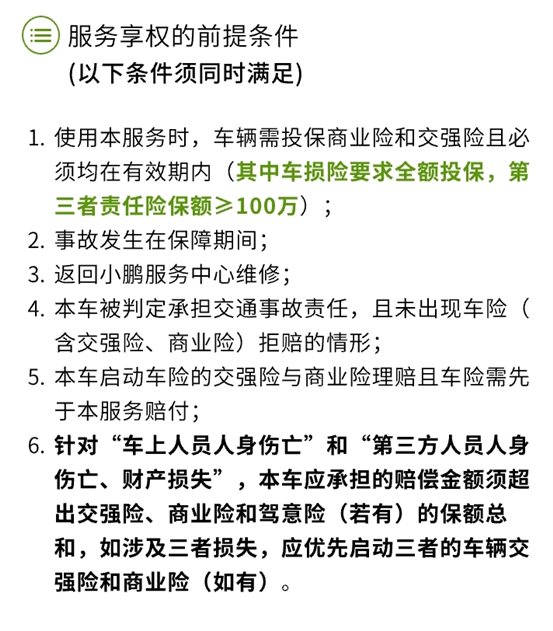

简单来说,“智驾险”就是车险的补充,赔付顺序在车险之后,即发生事故先由交强险和商业险理赔,不够赔的部分再由“智驾险”赔付。

根据官方的介绍,车上人员和第三者的补偿标准是事故中本车应承担的赔偿金额扣除车险应赔付的金额的剩余部分,最高限额分别是每座20万元/次和100万元/次。

而车辆损失的赔偿标准是1万元以下的车损补偿800元,1万元以上的车损补偿车损的10%。

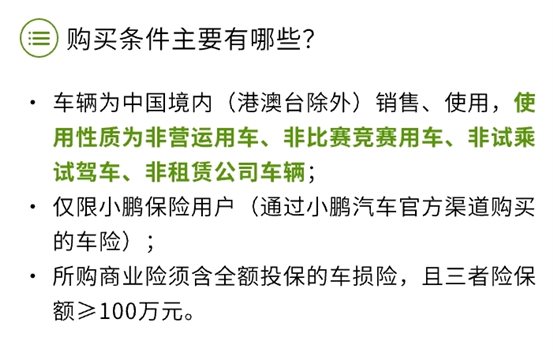

基于“智驾险”的性质,小鹏规定了一系列的购买和享权条件,如必须是正常非运营用车、必须全额投保车损险且三者险≥100万元、车险必须通过官方渠道购买、车辆必须在小鹏售后中心维修等。

现在车辆三者险动辄300万,不够赔的情形可谓极少,“智驾险”的实际意义值得商榷。小鹏在这个时候推出“智驾险”,更多是在大众对智驾信心下降的时候为自家智驾站台和背书,毕竟智驾是小鹏最重要的卖点之一。

51君看来,这也是一次暗搓搓的对比营销,特别强调保障智驾退出后5秒内发生的事故,不禁让人联想到碰撞前2秒智驾自行退出的品牌,孰高孰低,显而易见。

当然,239元/年并不贵,不排除很多车主愿意买多一份保障。根据相关条件,车主必须在官方购买车险以及维修车辆,这样一来,也能引导部分后市场收入回流官方。

小鹏确实是首个推出智驾保险的品牌,而鸿蒙智行也有相似的服务,差异在于后者以购车权益的形式赠送,但智驾退出一刻起就不再被保障。不管怎样,有两个智驾第一梯队品牌带头,不排除会引来更多品牌跟风推出“智驾险”,以减少消费者对智驾安全性的质疑。

如果你成为新势力车主,会购买这样的“智驾险”吗?