2021年3月1日“中国汽车经销商之声调研2021年度冬季版”正式发布,在广大的经销商集团、单店的支持下,截止至发布之日止,本期调研结果覆盖全国29个省,55个品牌2312家经销店。中国汽车流通协会副秘书长、品牌经销商分会秘书长宋涛先生在北京科技会堂对报告进行了全面解读。

中国汽车流通协会副秘书长兼品牌经销商分会秘书长 宋涛

“中国汽车经销商之声调研”对标国际5大成熟市场(美国NADA,英国NFDA,加拿大CADA,澳大利亚AADA,新西兰MTA),并结合中国汽车流通协会品牌经销商联会的几百个工作议题,进行本土设计完成。

中国汽车流通协会于2009年引进该调研项目,每年共发布冬季版、夏季版两期,至今已有超过10年的反馈积累,为几十个品牌厂商和经销商提供过厂商关系改善、经营分析指引与落地方案支持。调研问卷主要对象为总经理,问卷共81个问题,涵盖经销商对厂家“上一个半年的满意度” 及“下一个半年的信心度”的测量。包含盈利、伙伴关系、日常运营和品牌4大模块。

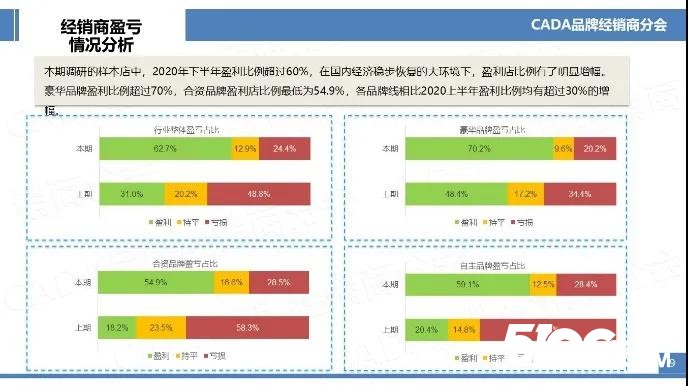

随着中国政府有效的管理举措,疫情得以快速控制,中国经济率先全球稳步发展的大环境下,汽车经销商整体盈利比例有了明显增幅。全行业2312家经销商的整体盈利比例超过60%,相比2020H1夏季版发布中盈利店比例翻倍。其中豪华品牌盈利比例超过70%。

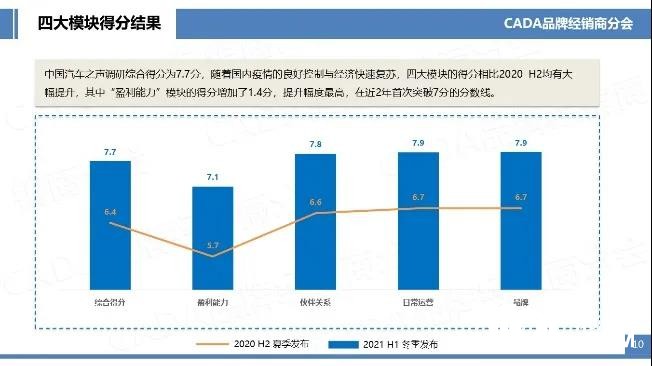

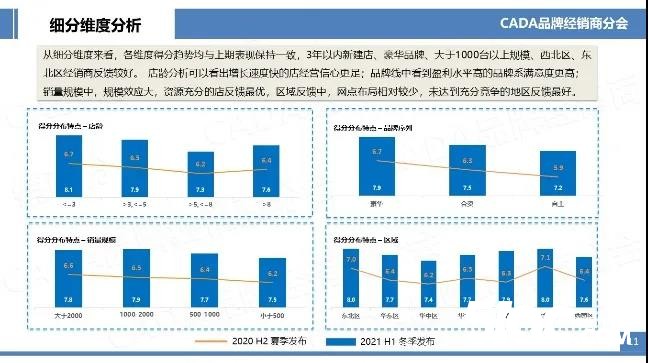

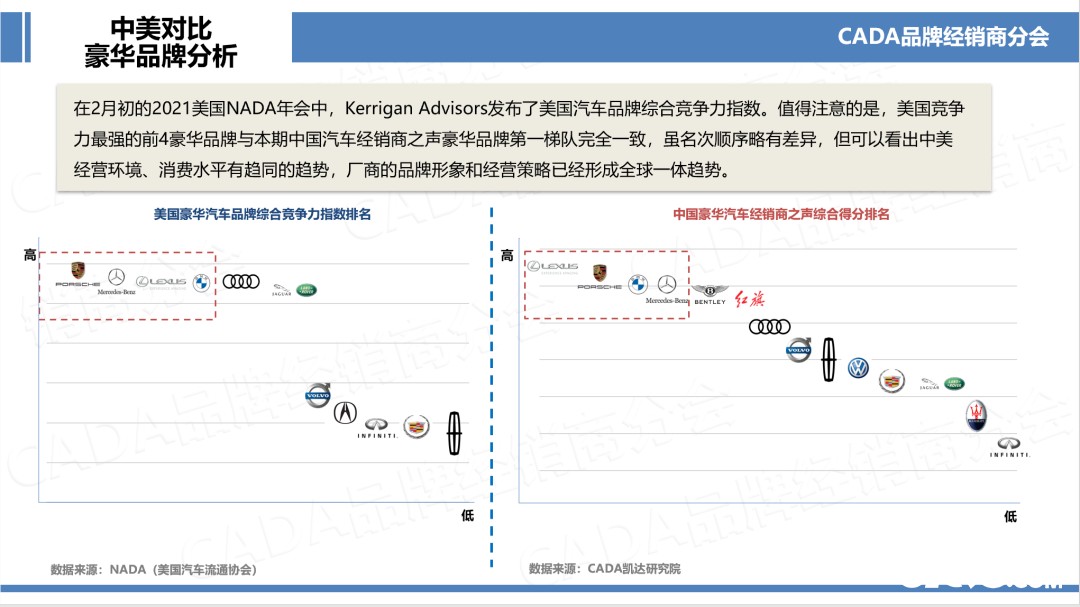

在本期调研中,中国汽车之声调研综合得分为7.7分,经销商经营的信心与满意度相比上期有了大幅提升,四大模块的各项得分相比2020 H2夏季版均有很好的表现。其中“盈利能力”模块的得分增加了1.4分,提升幅度最高,在近2年首次突破7分的分数线。从细分维度来看,各维度得分趋势均与上期表现保持一致,3年以内新建店、豪华品牌、大于1000台以上规模、西北区、东北区经销商反馈较好。店龄分析可以看出增长速度快的店经营信心更足;品牌线中看到盈利水平高的品牌系满意度更高;销量规模中,规模效应大,资源充分的店反馈最优,区域反馈中,网点布局相对较少,未达到充分竞争的地区反馈最好。随后宋涛副秘书长就4大模块中81个细分问题的经销商反馈进行了详细解读,并就豪华、合资、自主三大品牌线的四大模块表现进行了深度分析。同时,此次报告首次将美国汽车品牌竞争力指数与中国汽车经销商之声调研结果进行了全面对比。以下为豪华品牌中美对比榜单。从2月初美国NADA年会中Kerrigan Advisor发布的美国豪华汽车品牌竞争力指数中可以看到排名前四名的保时捷、奔驰、雷克萨斯、宝马,与中国汽车经销商之声豪华品牌第一梯队完全一致。NADA品牌竞争力指数的评估依据主要为“投资热度”、“销量增幅”、“盈利能力”、“市占率”、“信用评级”等维度。根据凯达研究院相关数据对比分析,2020年度大部分豪华品牌在中国的销量增幅表现不错,经销商的盈利能力与投资人投资推荐度成正相关。中美合资品牌竞争力对比来看,非豪华品牌两国的品牌差异相对明显,但以丰田、本田为代表的日系品牌均位于非豪华体系的第一梯队,具有较高的竞争力。无论在何种外部经营环境之下,“以销定产“的商业模式,都可以带来经营的良性循环,以及品牌的持久生命力。非豪华品牌竞争力指数中美两国的细分维度可以看出,美国2020年销量缩减的情况比中国更加严峻,盈利能力表现与市占率的不断提升,是影响投资热度的核心指标。持续稳定的品牌表现是增强投资人事业伙伴信心的源动力。2021年非豪华合资品牌厂商亟待改善品牌策略、保持与经销商投资人的密切沟通,增强双方经营合作的信心。自主品牌竞争力的总体得分低于豪华、合资品牌线,且投资推荐度指标与综合评分指标呈正相关,盈利能力强、品牌形象认可度较高的自主品牌,更受投资者青睐。“中国汽车经销商之声”调研直接面向广大经销商总经理,代表经销商最一线的声音和反馈。经销商之声作为中国汽车流通协会品牌经销商分会的核心服务之一,一直遵循“保持投资人长期稳定的收益”这一核心宗旨,积极代表经销商发声,就广大经销商所关注的问题及时有效地和相关品牌厂家进行沟通协调,积极为广大投资人和经销商争取更多的权益。

2021年度经销商的压力仍未得到有效缓解;中国汽车流通协会将进一步密切关注经销商的生存发展状况,希望能通过协会的力量,进一步反应广大经销商的诉求,共克时艰,共同迎接充满挑战的未来。

文章转载中国汽车流通协会,版权归原作者所有。